Luka płacowa pod lupą: jakie dane trzeba zebrać już teraz

Luka płacowa pod lupą: jakie dane trzeba zebrać już teraz

Wyobraź sobie gorączkowy poranek na początku czerwca 2027 roku. Zarząd stanowczo domaga się gotowych zestawień, a przerażony dział HR próbuje na siłę skleić kilkadziesiąt zablokowanych hasłem arkuszy kalkulacyjnych pobranych z różnych, niekompatybilnych systemów. Unijne regulacje nie wybaczą chaosu analitycznego. Pierwsze raporty luki płacowej dla firm zatrudniających 250 i więcej pracowników trzeba złożyć do 7 czerwca 2027 - i muszą zawierać dane za rok 2026. To z kolei oznacza bezwzględnie, że Twoja organizacja już teraz zbiera dane, które znajdą się w pierwszym raporcie. Zignorowanie tego kalendarza to prosta droga do poważnych konsekwencji.

Co to jest luka płacowa i dlaczego kalkulacje musisz zacząć od zaraz?

Luka płacowa (gender pay gap) to procentowa różnica w średnim wynagrodzeniu kobiet i mężczyzn zatrudnionych na porównywalnych stanowiskach.

Odkładanie audytów na ostatnią chwilę to zły pomysł. Jeśli nie zbierasz ich usystematyzowanie - będziesz je odtwarzać z Exceli, e-maili i systemów, które nie rozmawiają ze sobą. Próba zintegrowania systemów twardego HR z odrębnymi modułami do zarządzania premiami uznaniowymi wymaga czasu, infrastruktury i testów. Czekanie wygeneruje wyłącznie stres, zwłaszcza gdy operacja ta odbędzie się na kilka tygodni przed terminem.

Budowanie świadomej polityki finansowej organizacji wymaga weryfikacji struktury zatrudnienia na długo przed wizytą organów kontrolnych. To jedyny skuteczny sposób na uniknięcie wizerunkowej wpadki, połączonej z roszczeniami załogi.

Twarde dane, rynkowe realia i statystyki 2025/2026

Analiza najnowszych raportów ukazuje ogromny rozstrzał między firmami państwowymi a prywatnymi, gdzie skorygowana dysproporcja sięga nawet 20%.

Zewnętrzne analizy z rynku (m.in. Instytut Badań Strukturalnych z 2025 roku) brutalnie weryfikują ułudę równości na polskim rynku. Pozorna, nieskorygowana luka waha się na poziomie 7,8% do 8%, co przy unijnej średniej wynoszącej 12,7% wydaje się wynikiem obiecującym. Jednak ujęcie skorygowane – uwzględniające kompetencje, doświadczenie i stanowisko – dramatycznie zmienia optykę.

- Kobiety pracujące w sektorze państwowym zarabiają o około 8% mniej od swoich kolegów na tożsamych stanowiskach.

- W polskich przedsiębiorstwach prywatnych ten deficyt potrafi wystrzelić do porażających 18%.

- W zawodach rutynowych manualnych wskaźnik dysproporcji utrzymuje się na rekordowym poziomie 20%.

- Branże mocno sfeminizowane, jak edukacja, wykazują najniższe odchylenia rzędu 4,5%.

- Statystyki HR z 2026 roku jasno dowodzą, że aż 78% kandydatów poszukuje organizacji oferujących transparentne procesy widełkowania wynagrodzeń.

Brak pełnej gotowości raportowej grozi nie tylko grzywną, ale drastycznym zaniżeniem atrakcyjności marki pracodawcy.

Jakie dokładnie wskaźniki wymusza nowa dyrektywa UE?

Zgodnie z unijnymi dyrektywami, duże przedsiębiorstwa obligatoryjnie raportują cztery bazowe metryki, badając każdą wewnętrzną grupę pracowniczą.

Dyrektywa precyzuje, co dokładnie musi znaleźć się w raporcie luki płacowej dla firm 250+ i 150-249. Ustawodawca narzucił surowe wytyczne, nie pozwalając na swobodną interpretację wyników. Są to cztery obowiązkowe wskaźniki:

- Luka płacowa ze względu na płeć - średnia i mediana (dla wynagrodzenia zasadniczego i składników zmiennych).

- Luka płacowa w zakresie składników uzupełniających i zmiennych - osobno dla premii i benefitów.

- Odsetek pracowników płci żeńskiej i męskiej w każdym kwartylu wynagrodzenia (dolny, dolno-średni, górno-średni, górny).

- Odsetek pracowników płci żeńskiej i męskiej korzystających z urlopu macierzyńskiego lub rodzicielskiego i powracających do pracy.

Wielu przedsiębiorców pyta o sens matematyczny całego mechanizmu. Dlaczego liczymy i średnią, i mediany?. Średnia luka płacowa jest wrażliwa na wartości ekstremalne - jeden bardzo wysoko opłacany dyrektor może zaburzyć cały wynik dla danej kategorii. Mediana jest odporna na te zniekształcenia i lepiej odzwierciedla typowe różnice.

Dyrektywa UE 2023/970 nakazuje obliczenie zarówno średniej, jak i mediany luki - osobno dla wynagrodzenia zasadniczego i dla składników zmiennych (premii, bonusów, benefitów). Dyrektywa wymaga obu miar właśnie dlatego, że każda ujawnia inny aspekt struktury płacowej. Co więcej, uśrednianie całości firmy odeszło do lamusa. Dane są raportowane w podziale na kategorie pracowników - nie dla całej firmy jako jednej całości. Jeśli firma ma 10 kategorii stanowisk, musi obliczyć lukę oddzielnie dla każdej z nich. To z kolei wymaga dobrze ustrukturyzowanego wartościowania stanowisk jako punktu wyjścia.

Anatomia danych: Co musisz zebrać do pierwszego raportu?

Zestawienie weryfikacyjne opiera się na zgromadzeniu miesięcznych stawek brutto, bonusów kwartalnych, kafeterii benefitowej oraz kosztów podnoszenia kwalifikacji zawodowych.

Prawidłowe skompletowanie pakietu informacyjnego wykracza daleko poza wyciągnięcie listy płac z twardego HR. Musisz zidentyfikować każde pojedyncze źródło kosztu na rzecz pracownika. Poniższa tabela stanowi twardy szkielet dla przyszłych działań audytowych:

Proszę zauważyć pewien techniczny niuans w przedostatniej kolumnie. Analiza kosztów szkoleniowych "przypadających na pracownika" sprawia ogromne kłopoty firmom, które wykupują masowe dostępy do platform e-learningowych lub ryczałtowe pakiety edukacyjne. Każdy taki globalny wydatek należy starannie rozbić na pojedynczego etatowca w systemie kadrowym.

Czego unikać? 3 sygnały, że Twój proces zbierania danych to katastrofa

Nieuporządkowana, rozproszona po różnych arkuszach informacja kadrowa blokuje poprawne policzenie wskaźników, automatycznie narażając firmę na prawne zarzuty niewydolności raportowej.

Najbardziej brutalna prawda o wdrażaniu nowej dyrektywy nie dotyczy samych dysproporcji. Z checklisty Pay Transparency Nais i danych rynkowych wynika, że najczęstszy problem nie polega na tym, że luka płacowa istnieje - ale na tym, że firmy nie są w stanie jej zmierzyć. Dlaczego? Ponieważ ich własne zasoby informacyjne toną w bałaganie. Wyodrębniamy 3 sygnały, że Twoja organizacja ma problem z danymi do analizy luki płacowej:

- Silosy i dane rozproszone: Typowa bolączka wielkich spółek. Mamy wynagrodzenie zasadnicze w systemie kadrowym, premie w Excelu działu sprzedaży, benefity u brokera ubezpieczeniowego, szkolenia w osobnej bazie. Przepis nakazuje zintegrowane podejście. Dyrektywa wymaga spójnej analizy - bez jednego źródła prawdy nie zdasz tego egzaminu.

- Wartości nieporównywalne: Spółki matki i ich zagraniczne filie często operują niekompatybilną logiką. Widzimy różne formaty dat, różne okresy rozliczeniowe, różne kategorie stanowisk między działami. Zanim zaczniesz liczyć lukę, musisz ujednolicić dane.

- Wartości niekompletne: Grzechem głównym są braki formalne, czyli brak danych o wartości benefitów, brakujące rekordy dla pracowników na urlopach, niezapisane premie uznaniowe. Urzędnicy podchodzą do takich luk skrajnie restrykcyjnie. Każda brakująca zmienna jest powodem do zakwestionowania raportu przez organ kontrolny.

Przekroczenie progu 5%: Co grozi firmie i jak się bronić?

Organizacje, które przekroczą prawnie określony prób 5 procent, a nie potrafią poprzeć tego neutralnymi kryteriami merytorycznymi, czekają wnikliwe kontrole i plany z przedstawicielami załogi.

Rynek zareagował wielką paniką na doniesienia o żelaznej pięcioprocentowej granicy. Co grozi firmie, jeśli luka płacowa przekroczy 5%?. Faktycznie, jeśli niewyjaśniona luka przekracza 5% w jakiejkolwiek kategorii stanowisk, firma musi wdrożyć plan naprawczy. Należy wyraźnie podkreślić słowo "niewyjaśniona". Ustawodawca przewidział furtki dla pracodawców premiujących wybitnych specjalistów.

Samo przekroczenie progu 5% nie jest automatycznie karane. Jeżeli firma wykaże, że różnica jest uzasadniona obiektywnymi, neutralnymi płciowo kryteriami - na przykład wyższymi kompetencjami, dłuższym stażem lub trudniejszymi warunkami pracy - nie musi podejmować działań naprawczych. Problem pojawia się tam, gdzie brak argumentacji twardej kompetencji. Jeśli jednak nie może tego udowodnić, musi przeprowadzić 'wspólną ocenę wynagrodzeń' ze związkami zawodowymi lub przedstawicielami pracowników w ciągu 6 miesięcy od złożenia raportu.

Co z rotacją? Czy nowo zatrudnieni pracownicy są uwzględniani w raporcie luki płacowej?. Oczywiście. Tak - raport obejmuje wszystkich pracowników zatrudnionych w danym roku raportowym, w tym tych, którzy dołączyli w ciągu roku. Żaden pracownik z urwanym miesiącem pracy nie "uciekie" z wyliczeń. Dyrektywa przewiduje przeliczenie na pełen etat, co pozwala porównywać pracowników pracujących na różnych wymiarach czasu pracy.

Narzędzia HR Tech: Jak platforma automatyzuje zbieranie danych do analizy luki

Implementacja scentralizowanego oprogramowania klasy HR Tech spina bazy ERP, programy płacowe oraz platformy kafeteryjne w jeden spójny pulpit agregujący statystyki finansowe.

Zmuszanie pracowników administracji do przerzucania komórek w setkach zakładek nie ma uzasadnienia biznesowego. Ręczne zbieranie danych do raportu luki płacowej z różnych źródeł to zadanie na kilka tygodni pracy analitycznej - i nadal będzie obarczone ryzykiem błędu. Ścieżka ratunkowa biegnie poprzez wdrożenie cyfrowej integracji.

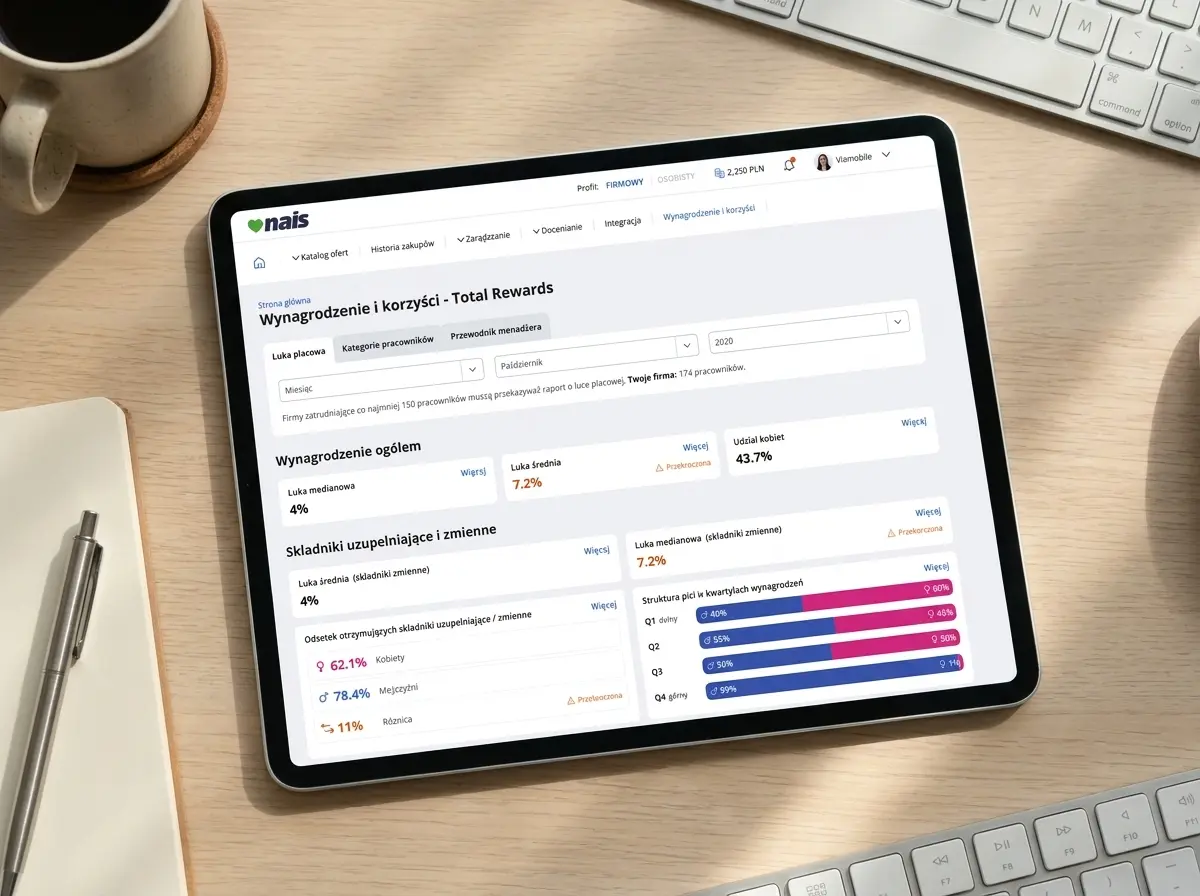

Alternatywą jest platforma HR Tech, która łączy te źródła automatycznie. Świetnym przykładem rynkowym jest moduł Total Rewards Statement w Nais, który potrafi zassać każdą potrzebną rubrykę bezpośrednio z popularnych na polskim rynku dostawców oprogramowania. Integruje dane o wynagrodzeniach i benefitach z systemów payroll (SAP, Teta, Enova, Optima, Workday) oraz z platformy benefitowej Nais i danych wprowadzanych ręcznie przez HR.

Dzięki takiej architekturze, Dashboard Luki Płacowej generuje raport zgodny z wymogami UC127 jednym kliknięciem - z podziałem na kategorie pracowników, średnie i mediany, kwartyle wynagrodzeń i składniki zmienne. Co ważniejsze z perspektywy prewencyjnej: system zapewnia automatyczny alert przy przekroczeniu progu 5% luki w danej kategorii stanowisk, co pozwala działać naprawczo, zanim termin raportu stanie się pilny. Upraszczając: To różnica między proaktywnym zarządzaniem ryzykiem a gaszeniem pożarów na ostatnią chwilę.

FAQ - luka płacowa i raportowanie

Sekcja pytań podsumowuje harmonogram sprawozdawczy wymuszający regularną wysyłkę informacji oraz procedury stałego monitoringu dysproporcji zarobkowych dla jednostek dużych i średnich.

W tej sekcji odpowiadamy na najbardziej problematyczne zagadnienia poruszane przez specjalistów ds. kadr w procesach wdrożeniowych. Oto zestawienie najistotniejszych pytań zgrupowanych w wygodny mechanizm zapytań branżowych (częste pytania i odpowiedzi):

- Jak często firma musi aktualizować dane do analizy luki płacowej?

Zasady podyktowane są wolumenem pracowniczym danej jednostki biznesowej. Firmy 250+ raportują co roku. Z kolei podmioty mniejsze – czyli firmy 150-249 - robią to co 3 lata. Eksperci finansowi zdecydowanie radzą, by wyjść przed szereg. Niezależnie od cyklu raportowania, monitorowanie luki płacowej w czasie rzeczywistym (a nie tylko raz w roku przed raportem) jest dobrą praktyką - pozwala reagować na zmiany struktury płac na bieżąco, a nie po fakcie. - Czy sankcje za przekroczenie błędu rzędu 5% są nakładane bezwzględnie?

Nie. Granica jest sztywna, jednak firma dysponująca potężnymi, zarchiwizowanymi dowodami neutralnymi względem płci, takimi jak arkusze ocen czy ścieżki awansowe, bez problemu odpiera ewentualne zarzuty faworyzacji ze strony audytorów. - Czy trzeba sumować "miękkie" nagrody, na przykład wejściówki na basen lub zniżki na firmowy catering?

Absolutnie tak. Rozliczaniu podlega wszystko, co obciąża budżet pracodawcy celem świadczenia pożytku dla etatowca. System kafeteryjny lub broker dostarcza dane o ostatecznych kosztach poniesionych w danym kwartale operacyjnym. - Skąd czerpać informacje o tym, do jakiej kwoty wyceniać użytkowanie hybrydowego pojazdu flotowego?

Sztywne tabele uśredniające rynkowe koszty wynajmu zazwyczaj pochodzą z oficjalnych zapisów urzędowych (w tym wytycznych KAS), a proces kalkulacji należy ująć jako comiesięczny przychód niegotówkowy narzucony w ewidencji list pracowniczych. - Gdzie najczęściej dochodzi do krytycznych zagubień w plikach?

Błędy gniazdują w ułamkowych wymiarach etatów i specyficznych datach przyznania premii prowizyjnych (tzw. okna rozliczeniowe sprzedawców), których system nie potrafi na sztywno przytwierdzić do jednego, czystego kwartału analitycznego.

Podsumowanie

Gromadzenie, oczyszczanie i strukturyzowanie setek pojedynczych rubryk finansowych od zaraz, wsparte natywną automatyzacją HR, skutecznie zneutralizuje chaos sprawozdawczy w 2027 roku.

Przesunięcie tego priorytetu w budżecie IT na koniec 2026 to czysta ignorancja operacyjna. Dyrektywa nie traktuje transparentności jako wskazówki, lecz czyni ją prawem egzekwowanym. Aby bezpiecznie przeprowadzić organizację przez proces wielopoziomowego raportowania, wdrażaj następujące założenia bez zbędnej zwłoki:

- Rozpocznij mapowanie procesów. Zidentyfikuj natychmiast każde niepotrzebne rozgałęzienie baz i postaraj się przypisać właścicieli procesów.

- Podejdź rygorystycznie do katalogowania ułamków etatów, a zwłaszcza specyfiki zatrudniania osób powracających ze wsparć rodzicielskich i urlopów wychowawczych.

- Skończ z ukrywaniem premii nieoskładkowanych na dnie działów sprzedaży - pełna integracja dotyczy każdego skrawka firmowego wynagrodzenia brutto.

- Przenieś logikę z arkuszy na wyspecjalizowane aplikacje rynkowe, potrafiące zarządzać systemem w trybie ciągłego nasłuchiwania wahań procentowych.

Wdrożenie tych zaleceń dziś zapewni spokojny sen w momencie startu oficjalnego mechanizmu na szczeblu krajowym.